تغییر محوری صنعت فولاد به سمت تولید کربن کمتر

در دنیایی که هر لحظه با تغییرات آب و هوایی مواجه است، هرگونه آلایندگی منجر به از دست رفتن بخشی از محیط زیست می شود و نگرانی های جهانی از نابودی سیاره سبز زمین رو به افزایش است، دادههای بدست آمده از میزان آلایندگی صنعت جهان که پس از تحلیل، استراتژی های سبز را ارائه می دهند، مهم ترین ماموریت Global Energy Monitor است. این شرکت چشم انداز انرژی بین المللی را رصد میکند و کیفیت دانش عمومی در مورد انرژی و محیط زیست را افزایش می دهد. در گزارش جدید سالانه گروه GEM اشاره شده که صنعت فولاد جهان یک تغییر «محوری» به سمت ساخت فولاد با انواع روش هایی که تولید کربن کمتری ایجاد کنند، کرده است، با این وجود همچنان از مسیر “سازگار با 1.5درجه سانتیگراد Net Zero” کمی دور است. با هم در این مقاله به این موضوع می پردازیم.

تحریریه آرمان گستر اقتدار (آهن آرمان): گرمایش بدون گاز: مرجع فروش و عرضه کلیه آهن آلات و مقاطع فولادی (تماس 58336-021)

آنچه در این مقاله خواهیم خواند:

گروه Global Energy Monitor

در دنیایی که با تغییرات آب و هوایی مواجه است، دادههایی که راهحل ها و استراتژی ها را ارائه می دهند، مهم تر از همیشه هستند. شرکت Global Energy Monitor چشم انداز انرژی بین المللی در حال تحول را مطالعه می کند، پایگاه های داده، گزارش ها و ابزارهای تعاملی را ایجاد می کند که درک جهانی را افزایش می دهد. پیچیدگی را به وضوح تبدیل می کند و کیفیت گفتمان عمومی در مورد انرژی و محیط زیست را افزایش می دهد.

گروه Global Energy Monitor در حال توسعه مجموعه ای جامع از ابزارها است که به کاربران امکان می دهد بصورت خلاصه و برای تجزیه و تحلیل در مقیاس منطقه ای یا جهانی کوچک نمایی کنند، یا برای پس زمینه و جزئیات هر عنصری از سیستم مانند معدن زغال سنگ، نیروگاه هسته ای، مزرعه بادی، نفت، بزرگ نمایی کنند. میدان استخراج، خط لوله گاز فسیلی یا تانکر نفت یا هرچیز مرتبط دیگری، GEM به دنبال ارائه داده های قابل اعتماد انرژی در جهان است. ابزارهای داده آن، محصول کار گروهی جهانی است که محققان، تحلیلگران و داوطلبان از کشورهای سراسر جهان هر کدام سهم خود را دارند. به نوبه خود، GEM این ابزارها را به صورت رایگان در دسترس جهانیان قرار میدهد و به هر کسی که به اینترنت متصل است، دسترسی نامحدود میدهد.

تغییر محوری صنعت فولاد

گزارش سالانه گروه GEM می گوید صنعت فولاد جهان یک تغییر «محوری» به سمت انواع روش های ساخت فولاد با خروجی تولید کربن کمتر ایجاد کرده است، با این وجود همچنان از مسیر “سازگار با 1.5درجه سانتیگراد” کمی دور است. این گزارش Global Energy Monitor (GEM) نشان می دهد که 43 درصد از ظرفیت تولید فولاد برنامه ریزی شده اکنون بر اساس فناوری کوره قوس الکتریکی (EAF) است، در حالی که 57 درصد از کوره های اکسیژن پایه کوره بلند مبتنی بر زغال سنگ (BF-BOF) استفاده می کنند. به گفته GEM، این یک تغییر کلیدی نسبت به سال گذشته است، زیرا تنها 33 درصد از ظرفیت برنامه ریزی شده برای استفاده از EAF در مقابل 67 درصد با استفاده از BF-BOF برنامه ریزی شده بود. این گزارش نشان میدهد که این یک تغییر “محوری” برای صنعت فولاد است: “سال گذشته شروع یک جهش بزرگ برای تولید کربن کمتر و کربن زدایی صنایع سنگین فولادی بود. تولید فولاد سبز بلاخره از حالت سکون به سمت پیشرفت حرکت کرده است.” GEM با اشاره به سناریوی “الزام رسیدن به سناریو صفر خالص Net Zero by 2050” آژانس بین المللی انرژی (IEA) تا سال 2050 میگوید علیرغم اینکه تغییرات سال گذشته برای صنعت فولاد هنوز از آنچه که برای حفظ دمای زیر 1.5 درجه سانتیگراد لازم است، کمتر است اما جهش بزرگی به سمت اهداف آینده خواهد بود. در حقیقت این امر مستلزم استفاده بیش از نیمی (53 درصد) از ظرفیت فولادسازی برای استفاده از EAF تا سال 2050 است. علاوه بر این، سناریوی آژانس بین المللی انرژی خواستار کاهش ظرفیت مبتنی بر زغال سنگ، یا عدم استفاده از حداقل 347 میلیون تن در سال است.

شما میتوانید برای مشاوره خرید انواع آهن آلات، دریافت قیمت روز و اطلاع از موجودی، با شماره 02158336، شرکت آرمان گستر اقتدار (آهن آرمان) تماس بگیرید تا کارشناسان ما، پاسخگوی سوالات شما باشند.

پیشرفت بدون رسیدن؟

گزارش GEM می گوید علارغم همه این پیشرفت ها، متاسفانه ظرفیت پروژه های فولادسازی مبتنی بر زغال سنگ نیز همچنان در حال توسعه است و در سال منتهی به مارس 2023 رشد 8درصدی داشته است. این گزارش تاکید می کند که برای جلوگیری از افزایش طولانی مدت تولید کربن و به حداقل رساندن ریسک دارایی های سرگردان، نباید تا سال 2025 سرمایه گذاری مجدد بیشتری در فولادسازی مبتنی بر زغال سنگ انجام شود. با این وضیعت، متاسفانه روند تولید کربن کمتر و کربن زدایی فولاد جهان نمی تواند سرعت پیشرفت خود را در سال های آینده حفظ کند. GEM میگوید طی سال گذشته، تغییر قابلتوجهی در نسبتهای ظرفیت تولید فولاد مبتنی بر زغال سنگ و روش های دیگر تولید کربن با درصد پایین تر پایینتر رخ داده است. در مارس 2022، ظرفیت جدید فولادسازی برنامهریزیشده، با 67 درصد BF-BOF در برنامهریزی و 68 درصد BF-BOF در حال بهرهبرداری، در مقابل 33 درصد از EAF در برنامهریزی و 32 درصد از EAF در حال بهرهبرداری، ناوگان موجود جهان را منتشر کرد. با این حال، این گزارش نشان می دهد که تا مارس 2023، حدود 57 درصد از ظرفیت برنامه ریزی شده BF-BOF و 43 درصد عمدتاً مبتنی بر EAF مبتنی بر گاز و برق بوده است.

GEM می گوید که این یک تغییر محوری “مهم” است و اضافه می کند که صنعت فولاد شروع به مواجهه با “واقعیت تولید کربن کمتر و کربن زدایی” کرده است. افزایش 68درصدی در تعداد توسعههای EAF اعلام شده در سال گذشته، با 286 میلیون تن در سال ظرفیت در حال توسعه در مقایسه با تنها 170 میلیون تن در پاس در سال گذشته، افزایش یافته است. از ظرفیت توسعه جدید اعلام شده قبل از سال 2021، 78درصد از فناوری BF-BOF و تنها 22درصد از EAF استفاده می کنند. از سال 2021، 48٪ از BF-BOF و 52٪ از EAF استفاده می کنند. به گفته GEMاین یک تغییر است که در ظرفیت عملیاتی نیز دیده می شود. در گزارش قبلی که دوره منتهی به مارس 2021 را پوشش می داد، حدود 68 درصد از ظرفیت عملیاتی از BF-BOF، 31 درصد EAF و کمتر از 1 درصد از کوره اجاق باز استفاده می شده است. از آن زمان، 57 درصد از پروژه هایی که آنلاین شده اند BF-BOF و 43 درصد EAF بوده اند.

همچنین گزارشGEM میگوید با وجود این تغییر در پیشرفتهای جدید و ظرفیت عملیاتی، این صنعت فولاد هنوز با جدول زمانی لازم برای رسیدن به آستانه 53 درصدی EAF آژانس بین المللی انرژی تا سال 2050 فاصله دارد. با در نظر گرفتن افزایش 12 درصدی پیش بینی شده در تقاضای جهانی فولاد تا سال 2050، تقریباً 347 میلیون تن در سال ظرفیت BF-BOF باید متوقف یا لغو شود و حدود 610 میلیون تن در سال به ظرفیت EAF اضافه شود تا به آستانه 53 درصدی آژانس بین المللی انرژی دست یابد. بر اساس این گزارش، برای رسیدن به مسیر با این جدول زمانی، ظرفیت موجود BF-BOF باید متوقف شود، ظرفیت در حال توسعه باید لغو شود و برنامه های BF-BOF باید با فناوری های جایگزین، عمدتاً EAF آهن کاهش یافته مستقیم، جایگزین شوند. در حالی که رشد EAF به طور کلی به عنوان یک علامت مثبت برای تغییر به سمت فولاد کم کربن در نظر گرفته می شود، شدت تولید کربن نیز به نوع منبع الکتریسیته مورد استفاده برای هدایت فرآیند و همچنین نوع خوراک آهن بستگی دارد.

کاهش انتشار و تولید کربن به نصف تا 2030

انتشار سالانه فولاد تا سال 2030 باید به نصف کاهش یابد. در مجموع، صنعت آهن و فولاد 11 درصد از انتشار و تولید کربن جهانی و 7 تا 9 درصد از انتشار جهانی گلخانه ای را تشکیل می دهد. بر اساس محاسبات GEMانتشارات بخش فولاد از سال 2019 به طور متوسط حدود 3.7 میلیارد تن دی اکسید کربن (GtCO2) در سال بوده است. باور آن سخت است اما این رقم بیشتر از دی اکسید کربن تولیدی تمام خودروهای سواری روی زمین است. با توجه به تحلیل برنامه GEM’s Global Steel Plant Tracker (GSPT) که 92٪ ظرفیت فولادسازی جهانی را پوشش می دهد، حدود 62% (1397Mtpa) از ظرفیت فعلی فولاد خام جهانی ازBOF، 29٪ (665Mtpa) از EAF و کمتر از 1٪ (<6Mtpa) از کوره های “اجاق باز” استفاده می کند. طبق یک گزارش معیار از سال 2022، تقریباً 86٪ از انتشار فولاد از تولید فولاد به روش BF-BOF و 15٪ از تولید فولاد به روش EAF حاصل شده است.

اگر انتشار متان بخش معدن زغال سنگ متالورژی را هم محاسبه و به این مورد اضافه کنیم (یعنی یک مرحله عقب از تولید فولاد برویم) ردپای تولید کربن گزارش شده صنعت فولاد را تا 27 درصد افزایش خواهد یافت. برای همسویی با سناریوی صفر خالص آژانس بین المللی انرژی تا سال 2050 برای دمای 1.5 درجه سانتیگراد، انتشار مستقیم از آهن و فولاد صنعت باید تا سال 2030 به 1.8 GtCO2 و تا سال 2050 به 0.2GtCO2 کاهش یابد. در سال 2020، با شیوع بیماری همه گیر کووید-19، تقاضای فولاد 0.2 درصد کاهش یافت، قبل از اینکه در سال 2021 به میزان 2.8 درصد کاهش یابد. جنگ در اوکراین و چالشهای پیرامون تورم منجر به کاهش مجدد تقاضا در سال 2022 شد که تقریباً 2.3٪ بود. بر اساس گزارش انجمن جهانی فولاد، انتظار می رود تقاضا برای فولاد با رشد 2.3 درصدی به 1822.3 میلیون تن در سال 2023 و دوباره با 1.7 درصد در سال 2024 به 1854 میلیون تن برسد. برای کاهش انتشار گازهای گلخانه ای در حالی که افزایش تقاضای جهانی را برآورده می کند، صنعت فولاد باید به سمت روش های تولید کربن کمتر حرکت کند.

گزارش GEM خاطرنشان می کند که در حالی که گنجاندن استفاده از جذب و ذخیره کربن (CCUS) در این انتقال “بسیار حیاتی” است، برای جلوگیری از سرمایه گذاری بیشتر فولادسازان در تولید کربن فشرده، تنها با اسناد به CCUSو عبارت “احتیاط لازم است” نمی توان به آن بعنوان یک “راه حل تولید کربن کمتر کربن زدایی جامع” برای صنعت فکر کرد.

اما اگر سرمایهگذاری مجدد در ظرفیت فولادسازی BF پس از سال 2025 ادامه یابد، تنها راه ممکن برای رسیدن به صفر خالص Net Zero مطابق با مسیر آژانس بینالمللی انرژی، «تغییرات اساسی و پیشرفتهای بزرگ» در CCUSخواهد بود. کیتلین سوالک، مدیر برنامه صنایع سنگین در GEM و تهیه کننده اصلی گزارش به Carbon Brief میگوید “این بدان معنی است که بعد از اعمال تغییرات لازم قانونی، CCS/CCUS در مقیاس تجاری قابل دوام می شود و به طور گسترده اجرا می شود. مسیر آژانس بینالمللی انرژی تا سال 2050 فضایی را برای بیش از 5 درصد از BF-BOFها باقی نمیگذارد که تا سال 2050 بدون توقف کار کنند. متاسفانه در حال حاضر، هیچ برنامه CCS/CCUS با موفقیت در مقیاس تجاری در یک کارخانه فولاد کار نمیکند. “

معضل مازاد ظرفیت

بر اساس گزارش OECD، ظرفیت مازاد همچنان یک معضل مهم در صنعت فولاد است و ظرفیت آن در سال 2022 به میزان 26 درصد (632 میلیون تن) بیشتر از تقاضا در سطح جهان بوده است. به گفته OECD، این ظرفیت مازاد عمدتاً ناشی از «یارانههای دولتی و اقدامات حمایتی برای تحریف بازار» مانند اقدامات دولت برای فولادسازان کوچک چینی است که باعث میشود فولادسازان ناکارآمد و بدون برنامه در حال فعالیت باشند.

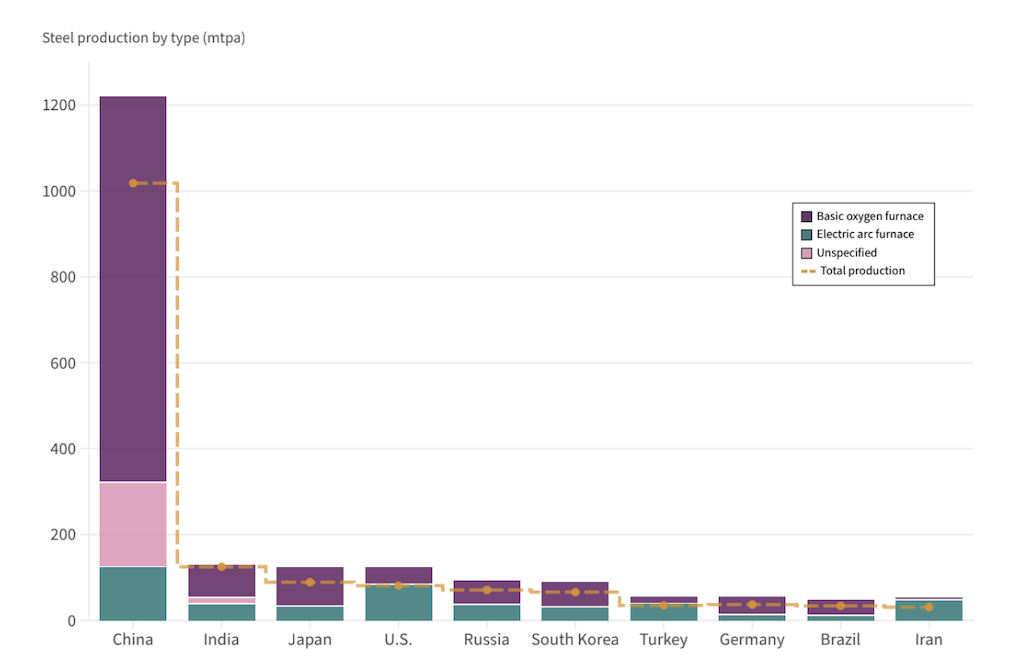

Swalec می گوید: حذف یارانه ها هم می تواند به بازار فولاد سالم تر منجر شود و هم در کل به نفع صنعت باشد و هم به کاهش شکاف در هزینه های تولید فولاد بین BF-BOF و فرآیندهای کم آلاینده کمک کند. با تسلط چین بر بازار، استراتژی بازار آن تأثیر ویژه ای دارد. کریس باتای، پژوهشگر دانشگاه کلمبیا در زمینه سیاست جهانی انرژی و نویسنده اصلی پروژه جهانی خالص صفر فولاد می گوید” آنچه اتفاق افتاده این است که بیش از نیمی از فولاد جهان اکنون در چین ساخته می شود و اکثر کارخانجات کوچک و متوسط برای تولید فولاد تقریبا از هر دو روش قدیمی تر و کم کارآمد با تولید کربن بالا بهره می برند با اینکه تعداد زیادی نیروگاه بسیار کارآمد دارند. در روشی که آنها در صنایع خود بعنوان پیش فرض رعایت میکنند اصل “همیشه ظرفیت تولید فولاد کمی بیشتر از تقاضا باید باشد” است و به این معنی که همیشه حدود 3، 4 یا 5 درصد از فولاد آنها در بازارهای جهانی عرضه می شود، تا قیمت را کاهش دهند و سپس این مرحله از ظرفیت مازاد جهانی را راه اندازی می کنند.” شکاف بین عرضه و تقاضا در سال 2021 از 620 میلیون تن در سال 2020 به 544 میلیون تن کاهش یافت، با این حال ظرفیت مازاد از سال 2018 تا کنون در حدود 25 درصد باقی مانده است. طبق گزارشGSPT 2023 ، برنامه های توسعه فعلی و سرمایه گذاری در ظرفیت جدید فولاد خام به 736 میلیون تن در هر ساعت کاهش یافته است. این روند مازاد ظرفیت ادامه خواهد داشت، مگر اینکه پروژه ها لغو یا کاهش یابد. بر اساس گزارش GEM، میزان استفاده از ظرفیت برای ده تولیدکننده برتر فولاد در سال 2022 به طور متوسط 72 درصد بوده است، کاهش اندکی نسبت به سال قبل، همانطور که با خط زرد چین در نمودار زیر نشان داده شده است. ظرفیت مازاد در تولیدکنندگان برتر فولاد ثابت است:

در حالی که در هند استفاده از ظرفیت بسیار بالا (97٪) گزارش شده است و این کشور دارای سطح بالایی از ظرفیت “کوره القایی” است گزارش ها حاکی است که این کشور همچنان دارای “فقدان شفافیت در مورد این واحدها” است. محاسبه درصد استفاده محتملتر از این واحدها میتواند حدود 30 میلیون تن در سال به ظرفیت فولادسازی هند اضافه کند که میانگین استفاده از ظرفیت سالانه آن را به «79 درصد واقعیتر» میرساند.

و توسعه ای که همچنان ادامه دارد

GEM می گوید که اکثریت توسعه ظرفیت فولادسازی جهان، در آسیا در حال انجام است و سه چهارم پروژه های در دست توسعه به تنهایی در این قاره واقع شده اند. از این میزان، 55 درصد در مجموع در چین و هند است. رشد ظرفیت جدید در آسیا به ویژه قابل توجه است، زیرا 99٪ از توسعه های جدید BF-BOF برنامه ریزی شده در این قاره واقع شده است. چین و هند اکثریت بزرگ این تحولات (79 درصد) را در اختیار دارند. چین در حال حاضر 49 درصد از ظرفیت عملیاتی BF-BOF و هند تنها 5 درصد را در اختیار دارد. اما هند پروژه ها را با سرعت بسیار بیشتری توسعه می دهد. اما سهم این کشور از پیشرفتهای جدید اکنون تقریباً با چین برابری میکند (27 درصد در مقابل 28 درصد) و این کشور بزرگترین توسعهدهنده ظرفیت جدید مبتنی بر زغال سنگ (BF-BOF) در جهان است. به گفته GEM، فولادسازی یکی از بزرگترین منابع انتشار گازهای گلخانهای در چین است، اما یک تغییر مشخص به سمت EAF در این کشور وجود دارد. با این حال، این گزارش این سوال را مطرح می کند که آیا چین به اندازه کافی در این مسیر تولید کربن کمتر و کربن زدایی سریع حرکت می کند؟

در حالی که چین سیاستهایی را برای محدود کردن انتشار گازهای گل خانه ای اعلام کرده است، این سیاستها بسیار عقبتر از آنچه برای تغییر صنعت در دهه 2020 نیاز است، قرار دارد. کاهش بسیار آهسته در انتشار گازهای گلخانهای چین در کنار سرعت بالای سرمایهگذاریهای مداوم در تولید فولاد مبتنی بر زغال سنگ نیز شکاف بزرگی را بین اقدامات آنها و هدف اعلامشده آنها برای بیطرفی کربن در سال 2060 نشان میدهد. طبق دادههایClimate TRACE ، چین در سال 2022 حدود 60 درصد از انتشار CO2 در بخش فولاد را به خود اختصاص داده است، در حالی که هند در رتبه دوم قرار داشت. بر اساس گزارش GEM، علیرغم اینکه انتشار آلاینده های فولادسازی هند کسری از انتشارات چین است، سرعت و مقیاسی که این صنعت با آن در حال گسترش صنعت است، هشدارها را ایجاد کرده است. این کشور به دنبال اضافه کردن 153 میلیون تن در سال ظرفیت BF-BOF تا سال 2030 است که بیشترین سهم از ظرفیت BF-BOF در حال توسعه توسط هر کشور واحدی است. به این ترتیب ظرفیت عملیاتی BF-BOF هند طی هفت سال آینده 11 درصد افزایش خواهد یافت.

ایجاد ظرفیت فولادسازی با استفاده از BF-BOF میتواند انتشار فولاد هند را در سالهای 2021 و 2050 چهار برابر کند و هدف بیطرفی کربن آن در سال 2070 را در معرض خطر قرار دهد. باتای می افزاید: «دو مورد از چیزهایی که مرا در شب بیدار نگه می دارد، صنایع فولاد و سیمان هند است. زیرا آنها به معنای واقعی کلمه در حال انفجار هستند، دقیقاً مانند چین در اواخر دهه 90 و اوایل دهه 2000. هند در حال رسیدن به آن سطح از توسعه است، جایی که همه چیز از نظر تقاضای فولاد، تقاضای سیمان بسیار سریع حرکت می کند، می توانید به راحتی در عرض چند دهه شاهد سه برابر شدن هر دو باشید. و اگر این [ظرفیت تولید فولاد و سیمان] سبز نباشد، رسیدن به اهداف کنفرانس پاریس سخت خواهد بود.

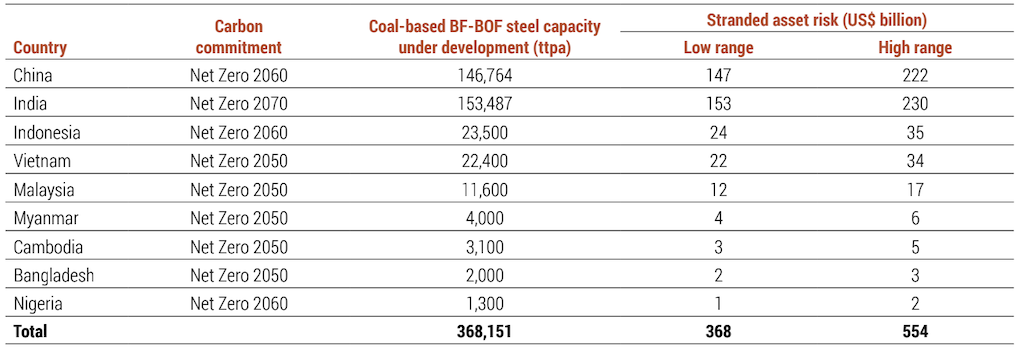

بر اساس این گزارش، تولید فولاد با روش کوره بلند با امکان تولید کربن کمتر و کربن زدایی منبع تولید فولاد، با «گزینههای محدود، دشوار و پرهزینه» همراه است. بنابراین، تصمیمات اتخاذ شده در رابطه با نوسازی، بهسازی و بازنشستگی ظرفیت کوره بلند موجود و توسعه ظرفیت جدید، تعیین خواهد کرد که آیا این بخش قادر به برآوردن معیارهای تعیین شده در مسیر 1.5سانتیگراد آژانس بین المللی انرژی است یا خیر. GEM خاطرنشان می کند که از سال 2021 تا 2022، 36 میلیون تن در سال (حدود 7 درصد) در تعداد پروژه های تولید فولاد در حال توسعه در کشورهای با تعهدات خالص صفر افزایش یافته است. اگر تمام ظرفیت پیشنهادی و در حال ساخت مبتنی بر زغال سنگ BF-BOF به طور کامل توسعه یافته و بدون کاهش بهرهبرداری شود، روند تاریخی مازاد ظرفیت ادامه خواهد یافت. این میتواند تا 554 میلیارد دلار ریسک داراییهای سرگردان را ایجاد کند، زیرا کشورهایی که در جهت بیطرفی کربن کار میکنند باید ظرفیت فولاد افزاینده آلایندگی را زودتر ببندند. این مجموع بر اساس کشور در جدول زیر تقسیم شده است. ظرفیت BF-BOF مبتنی بر زغال سنگ در حال توسعه در کشورهای با تعهد خالص کربن صفر:

چقدر مانده است ؟ (جمع بندی)

GEMمی گوید سطح کل ظرفیت در معرض خطر تبدیل شدن به دارایی های سرگردان تقریباً 882 Mtpa تا سال 2050 است یا 36 درصد از کل فعلی جهانی. بر اساس گزارش GEM، از 20 شرکتی که بیشترین سهم را در ظرفیت تولید فولاد جهانی دارند، کمتر از نیمی از آنها برنامههای مشخصی برای خالص صفر تا سال 2050 دارند. این بیانیه میگوید که پیشرفتها برای تولید کربن کمتر و کربن زدایی صنعت فولاد شروع شده است، اما برای ایجاد انگیزه برای تغییر به فناوریهای کم کربن و کاهش ظرفیت مازاد، برای جلوگیری از داراییهای سرگردان و داشتن فرصتی برای دستیابی به اهداف خالص صفر، باید کارهای بیشتری انجام شود. Swalec به Carbon Brief می گوید:

ما می دانیم که چه فناوری هایی را باید پیاده سازی کنیم. بزرگترین مانع، هزینه این فناوری ها است که می تواند از طریق سیاست گذاری و ایجاد تقاضای بازار برای فولاد سبز (تمایز محصولات فولاد سبز از فولاد تولید شده از طریق روش های انتشار بالاتر از طریق ابزارهایی مانند حسابداری کربن، گواهینامه های محصول، استانداردها/تعریف) برطرف شود. باتای به Carbon Brief می گوید که برای پیشبرد توسعه تولید کربن کمتر و کربن زدایی صنعت فولاد، دولت ها باید از قدرت خرید خود برای افزایش تقاضا استفاده کنند و به «تحکیم بازار» کمک کند. او می گوید:

“خرید دولتی فولاد سازهای برای زیرساختها یک سیگنال قدرتمند ارسال میکند و اعلام میکند آنها مایلند برای فولادی با درجه بسیار پایینتر – مانند ۸۰ یا ۹۰ درصد – نیز هزینه بیشتری بپردازند. این به هزینه های ساخت ساختمانها و زیرساختها، و حتی وسایل نقلیه شخصی زیاد نمیافزاید بلکه به نوعی به لنگر انداختن بازار کمک میکند.”

وی خاطرنشان کرد که صنایع بزرگی مانند بخش وسایل نقلیه که به فولاد سبز متعهد هستند می توانند انگیزه بیشتری برای گذار به فولاد بدون کربن و تولید کربن کمتر ایجاد کنند. شرکت هایی مانند Iberdrola، Siemens Gamesa،Vattenfall و Volvo به ابتکار بین المللی SteelZero ملحق شده اند و متعهد به خرید فولاد 100% خالص صفر شده اند. طی سال گذشته، تعهداتی در سطوح ملی، بینالمللی و شرکتی داده شده است که به تسریع بیشتر انتقال به فولاد کم کربن کمک کرده است. اما همچنان می توان کارهای بیشتری انجام داد، همانطور که Swalec می گوید:

شرکتها باید برای برنامههای صفر خالص خود بلندپروازی کنند. متاسفانه بسیاری از شرکت های تولید فولاد هنوز با باورهای نادرست در مورد نیاز به زغال سنگ در فولادسازی و بی توجهی به تولید کربن و عدم احساس نیاز به فن آوری های سبز تولید فولاد کم آلاینده در سطح صنعت جهانی کار می کنند.

شما میتوانید برای مشاوره خرید انواع فولاد ضد زنگ و فولاد آلیاژی برای پروژه های خود و دریافت قیمت روز با شماره 02158336، شرکت آرمان گستر اقتدار (آهن آرمان) تماس بگیرید تا کارشناسان ما، پاسخگوی سوالات شما باشند.